Modelos de previsão e decisão estratégica aplicados energia

Concerne o desenvolvimento de ferramentas analíticas aplicadas a energia. A maior parte das atividades relacionadas aos mercados de energia requerem algum tipo de decisão sob incerteza. Esses modelos precisam representar explicita ou implicitamente a incerteza que será enfrentada pelo tomador de decisão, sua aversão a risco, os recursos disponíveis e ações corretivas para determinar a decisão de primeiro estágio, aquela que é tomada sob incerteza (sem o conhecimento completo de fatores que afetam o problema). Contratação estratégica de longo prazo de geradores em leilões de energia, comercialização de curto prazo de energia, operação de centrais de armazenamento para compensar a variabilidade de renováveis, expansão da insfraestrutura de geração e transmissão são apenas alguns exemplos de aplicações que utilizam tanto técnicas de previsão como de decisão sob incerteza.

Essa é uma linha de pesquisa bastante tradicional do LAMPS, onde uma série de projetos acadêmicos e de pesquisa e desenvolvimento (P&D) com agentes da indústria são conduzidos. Alguns dos projetos desenvolvidos nessa linha são:

- estratégia de investimento multiestágio e avessa a risco de um portfolio de usinas renováveis (hidro e eólica),

- repartição das cotas de um pool de fontes renováveis baseado em teoria de jogos cooperativos,

- contratação ótima com aversão a risco de distribuidoras,

- previsão de geração renovável de curto e longo prazo,

- previsão probabilística multimodelos com seleção ótima de variáveis explicativas,

- previsão probabilística não paramétrica de geração eólica, etc.

Alguns produtos decorrentes desses projetos são:

- artigos acadêmicos com novos insights e técnicas testadas na prática durantes projetos de P&D com agentes da indústria,

- novos software e algoritmos para os agentes da industria,

- decisões mais eficientes e sustentáveis baseadas em nossos desenvolvimentos,

- desenvolvimento e formação de recursos humanos (em níveis de Mestrado, Doutorado e Pós-doc).

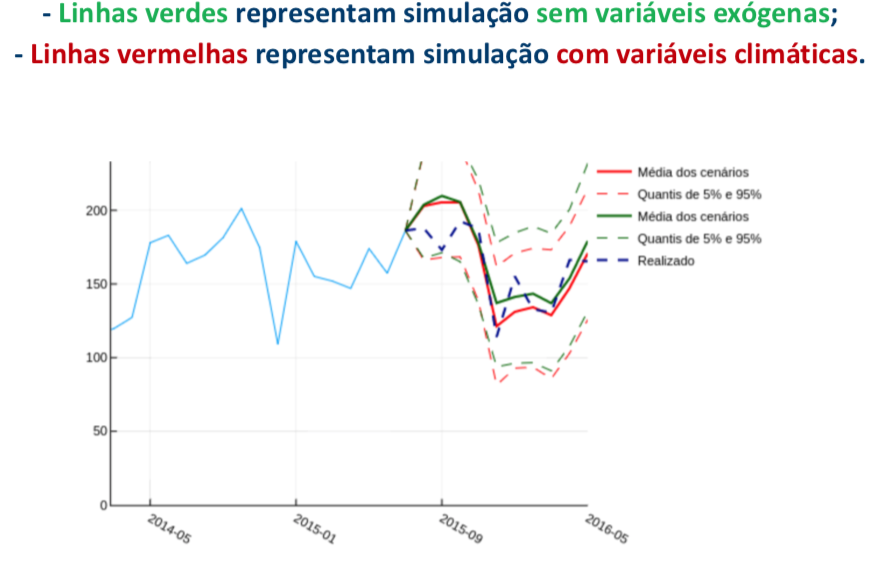

Por exemplo, o pacote open source programado na linguagem Julia StateSpaceModels.jl vem ganhando mais e mais atenção da comunidade de forecast pela sua flexibilidade e atributos. Este pacote permite realizar previsões probabilísticas de processos estocásticos não estacionários através da sua decomposição em nível, tendência e sazonalidade. A figura abaixo ilustra uma aplicação desse pacote para a previsão da demanda de uma distribuidora do grupo Energisa. Nós mostramos que os estados climáticos como El Niño ou La Niña, podem impactar nas previsões em casos onde pequenas centrais hidrelétricas estejam instaladas dentro da rede da distribuidora.

Uma extensão deste pacote foi o ScoreDrivenModels.jl, que permite uma ampla flexibilidade de modelagem de processos estocásticos (séries temporais) definidos por distribuições condicionais arbitrárias (não Gaussianas). Com essa classe de modelos, pode-se modelar séries temporais de natureza não Gaussiana com ampla flexibilidade. Uma aplicação deste modelo à previsão de energia eólica foi publicada na IEEE Transactions on Power Systems (o principal journal científico da IEEE Power and Energy Society). Esse artigo pode ser acessado aqui.

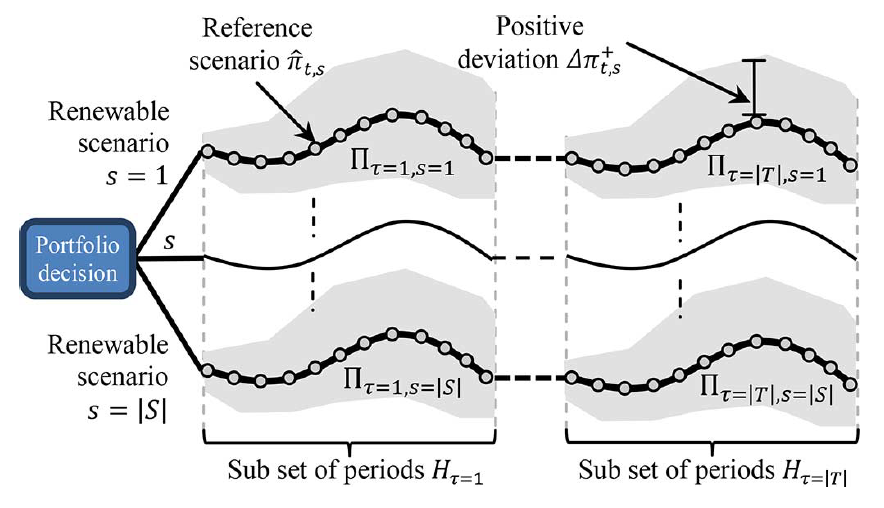

Outro exemplo relevante onde um dos nossos desenvolvimentos pemitiram novas ferramentas de apoio à decisão e insights para a comunidade científica está representado na figura abaixo. Ela apresenta um conjunto de incerteza utilizado para representar em modelos de contratação ótima a presença de picos de preço não modeláveis pelos modelos de simulação oficiais do setor, mas constantemente observados na prática. Essa foi extraída de um dos nossos artigos publicados na IEEE Transactions on Power Systems (o principal journal científico da IEEE Power and Energy Society). Baseado nesse insight, os agentes podem proteger seus processos decisórios contra componentes de difícil modelagem e normalmente desconsiderados em modelos de previsão.