P&D ANEEL - ENEVA - Curvas Forward para Mercados de Eletricidade

O objetivo do projeto foi desenvolver uma metodologia de estimação e previsão da curva forward de energia elétrica. A metodologia foi materializada em um protótipo de ferramenta web que viabiliza a realização de estudos sobre preços de mercado e análise de risco. O projeto considerou tanto o contexto de PLD semanal como também a introdução do PLD horário e seu impacto na comercialização de energia no Brasil. O protótipo de ferramenta desenvolvido permite que agentes do setor elétrico realizem previsões probabilísticas dos preços de contrato com diversas maturidades, exportem cenários para realizar análises de risco de seus portfolios e estudem a viabilidade de novos produtos que não sejam negociados ainda, ajudando o mercado brasileiro de contratos a se desenvolver. Tudo isso é feito com uma metodologia altamente robusta a outliers e falta de dados, o que possibilita a estimação da curva forward mesmo em mercados ilíquidos.

Coordeção: Alexandre Street, Ana Carolina Freire, Davi Valladão

Publicações

Artigo científico publicado na IEEE Transactions on Power Systems sobre a nova metodologia de cálculo da curva forward de mercado de eletricidade:

Marina Dietze, Iago Chávarry, Ana Carolina Freire, Davi Valladão, Alexandre Street, Stein-Erik Fleten, "A Novel Semiparametric Structural Model for Electricity Forward Curves", IEEE Transactions on Power Systems, 2022.

Monteiro, M., Street, A., Chávarry, I., Freire, A. C., Fernandes, C., Valladao, D., & Bodin, G. "Ferramenta computacional para modelagem e previsão probabilística de curvas forward de eletricidade". XXVI SNPTEE, Rio de Janeiro, Maio 2022.

Originalidade

"Os resultados dessa ferramenta podem ser utilizados por comercializadoras para precificar seus portfólios e para calcular suas estratégias de compra e venda com base em distribuições de probabilidade conjunta de todos os preços futuros. Além disso, balcões de contratos, bem como bolsas de energia com contraparte central podem utilizar a estimação da curva atual e o módulo de reconstrução de histórico para calcular requisitos de margem, controlar exposição ao risco e avaliar ativos com baixa ou nenhuma."

Ferramenta

Abaixo seguem algumas telas da ferramenta:

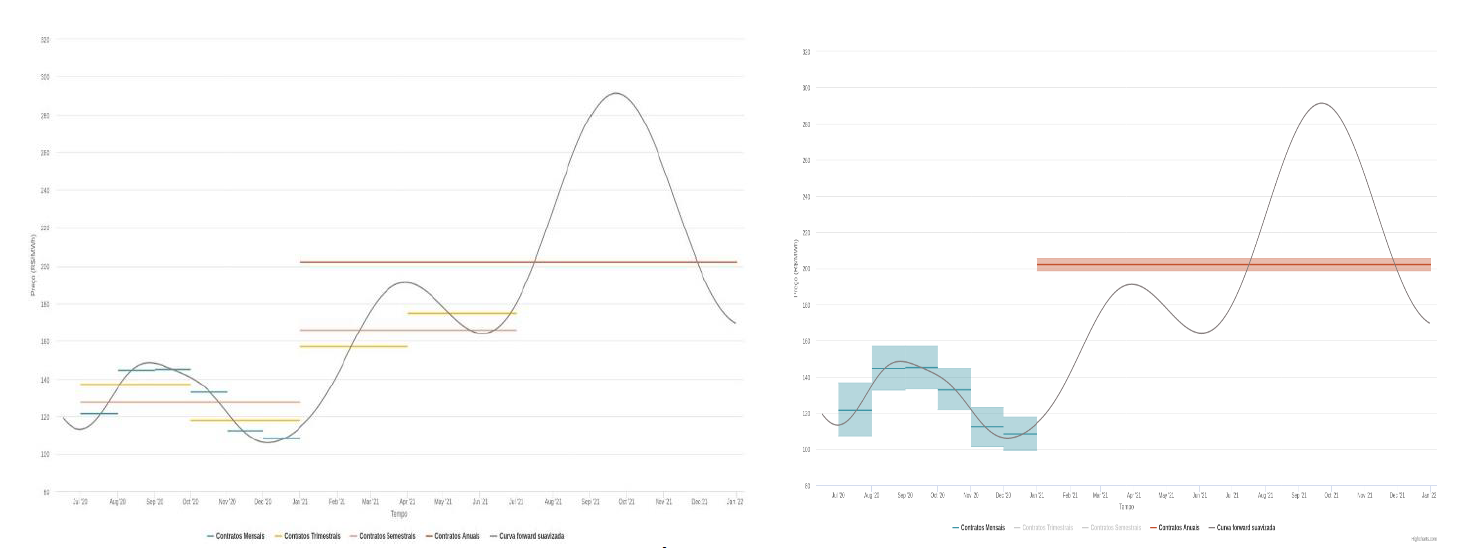

Figura 1 - Estimativa pontual da curva forward (esquerda) e estimativa intervalar (probabilística - ranges de 95% de probabilidade) para a curva considerando contratos mensais e anuais (direita)

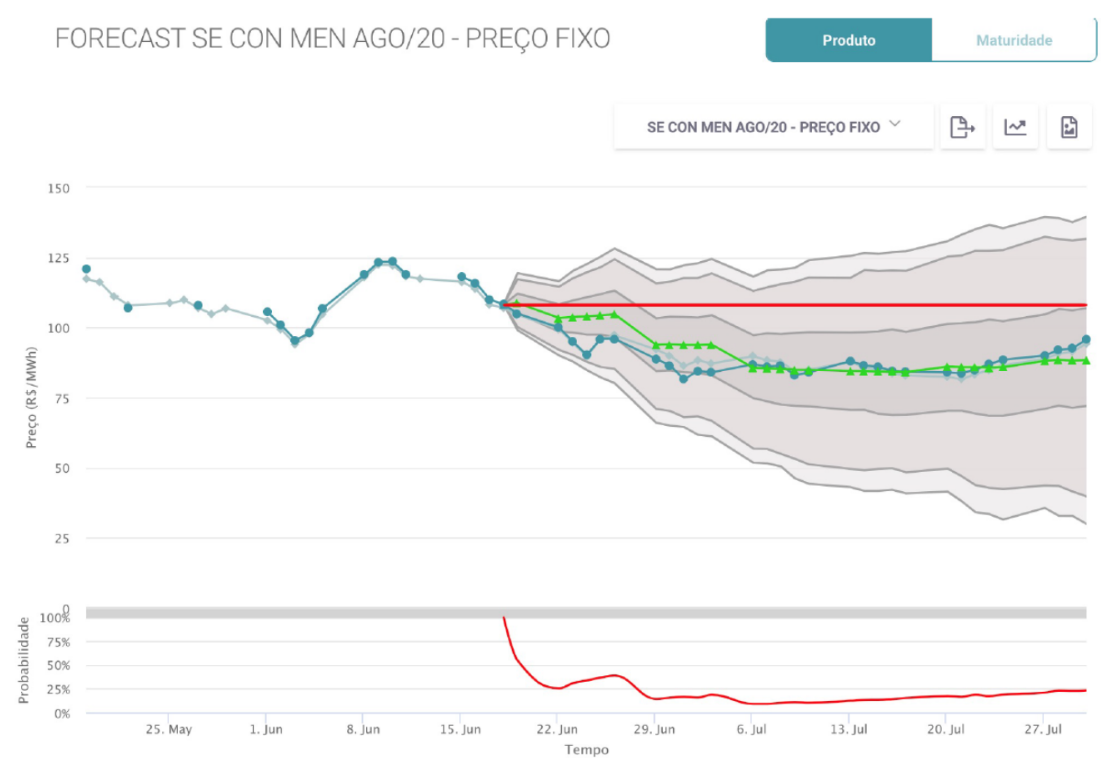

Figura 2 - Previsão probabilística para um contrato, uma semana à frente (acima) e probabilidade do preço futuro do contrato superar o preço na data corrente (abaixo).

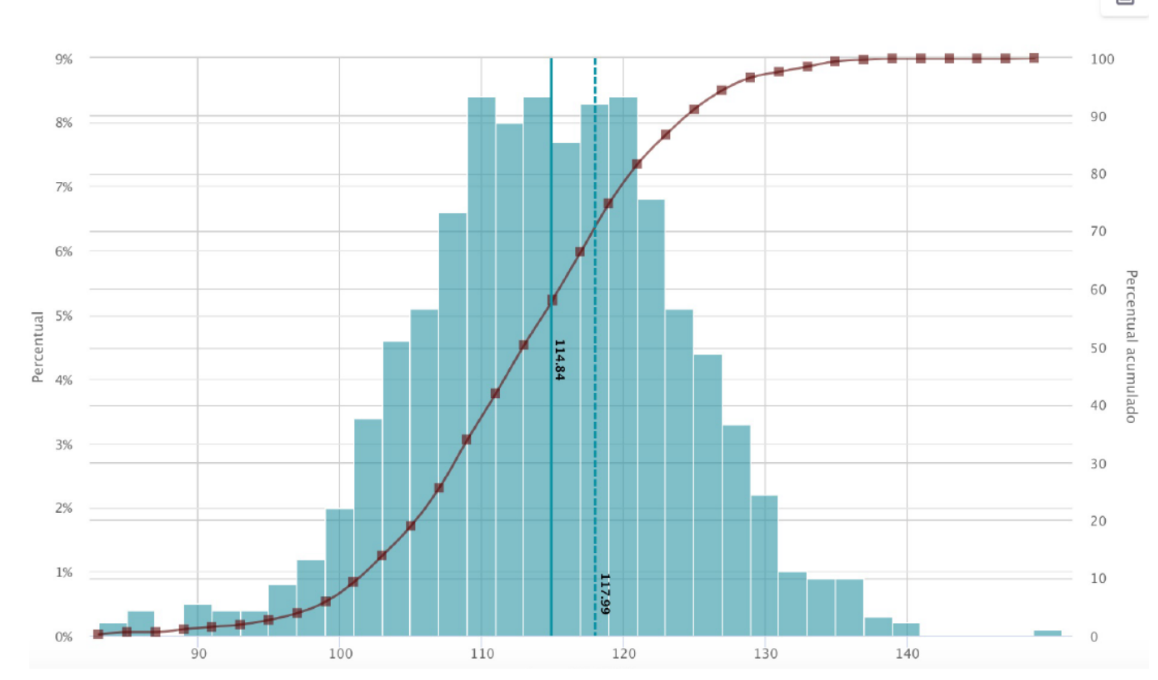

Figura 3 - Distribuição de probabilidade (densidade e acumulada) do preço do contrato em uma data futura vs valor atual.

Eventos

O LAMPS realizou diversas apresentações em conferências internacionais. Além disso, foram criados diversos mini-cursos sobre a ferramenta, e um webnar com importantes nomes do setor. Na playlist abaixo, todos os vídeos estão disponíveis.