Otimização sob incerteza aplicada à gestão de ativos e passivos

Bolsa de auxílio a pesquisa: CNPq - Chamada Universal 2014

Resumo:

Este projeto tem como foco a inovação tecnológica, produção científica, formação de recursos humanos e aplicação prática das técnicas desenvolvidas. Pretende-se desenvolver pesquisa de ponta em finanças quantitativas e otimização sob incerteza com foco em publicações internacionais nos principais periódicos e participação nas principais conferências da área, além da realização de projetos patrocinados de Pesquisa e Desenvolvimento (P&D). As atividades de P&D terão a participação direta de alunos de doutorado, mestrado, graduação e iniciação científica orientados pelo proponente. Adicionalmente, o proponente terá atividades de docência na graduação e na pós-graduação, incluindo preparação e aplicação de dois cursos de graduação e criação, preparação e aplicação de um curso de doutorado cujo conteúdo é diretamente relacionado aos tópicos de interesse deste projeto.

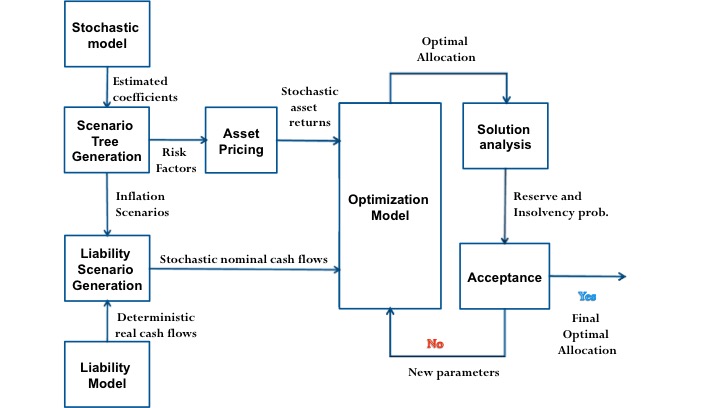

Os principais tópicos do projeto incluem modelos de seleção de carteira de ativos financeiros, modelos de Asset Liability Management (ALM), finanças computacionais, análise de risco, além de aspectos teóricos em otimização sob incerteza como a aplicação de medidas de risco a modelos de programação dinâmica estocástica e desenvolvimento de modelos de otimização robusta. Este projeto engloba o desenvolvimento teórico e aplicação prática de modelos estáticos (um período) e dinâmicos para seleção de ativos e/ou passivos em diferentes contextos, como hedge funds, fundos de pensão, seguradoras, re-seguradoras, bancos e grandes corporações. Os modelos e ferramentas desenvolvidos neste projeto possuem potencial de inovação tecnológica com contribuição direta para o setor de gestão de investimentos, em especial os fundos de investimentos, carteiras administradas, fundos de pensão e seguradoras.